En parallèle avec l’activité principale et majeure de gestion de portefeuilles sur une vision trimestrielle, j’ai développé un process de prise de décision pour le trading court terme sur le SP500 (allant de quelques heures à quelques jours).

Ce dernier prend en compte plusieurs éléments tactiques importants dans la définition de la direction et les niveaux d’entrées et sorties.

Vous pouvez utiliser ce processus comme il est ou bien l’incorporé dans le votre pour trader le SP500, que cela soit en CFD ou bien en futures.

Les éléments du checklist sont les suivants :

– Volume Momentum

– Monthly trend

– Options levels

– Monthly levels

– Performance Bands

– Put/Call ratio

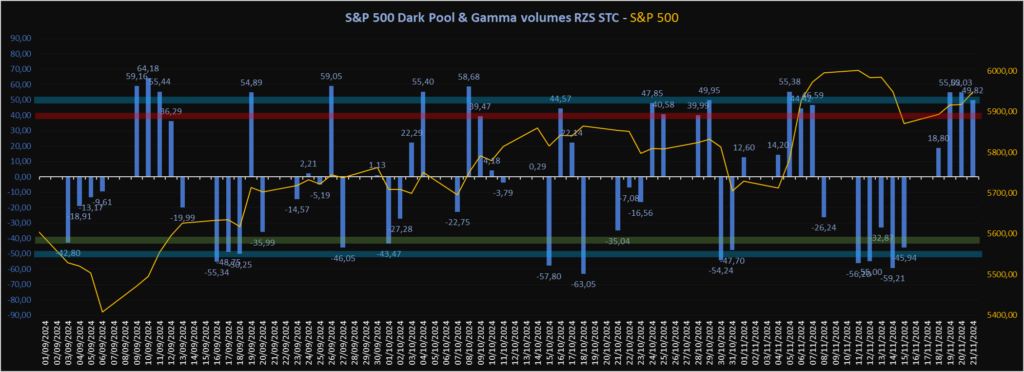

Volume Momentum

C’est le même indicateur quantitatif renforcé avec le machine learning, le RZS-STC qui est utilisé sur les séries temporelles du COT Report, mais sur les volume du Dark Pool Index et le Gamma Index qui sont publiés par le site Squeezemetrics.

Les documents expliquant les détails sont sur cette page : https://squeezemetrics.com/monitor

Si on étudie la relation entre l’activité de short et long des investisseurs sur les actions cotées en bourse aux États-Unis, on trouve comment le volume de ce ces short—souvent le résultat des market makers exécutant des ordres d’achat—reflète la « moitié acheteuse » du marché.

Avec les changements dans la dynamique du trading, comme le trading à haute fréquence et les incitations à la liquidité, le volume des ventes à découvert est devenu un indicateur clé de la demande des investisseurs. L’analyse révèle une relation forte et presque linéaire entre un volume de ventes à découvert plus élevé et les gains intraday des actions, montrant que les actions avec une activité de ventes à découvert plus importante enregistrent souvent des rendements positifs.

Malgré des écarts occasionnels dus à des transactions spéculatives ou des anomalies, les résultats mettent en évidence le pouvoir prédictif du volume de en short pour comprendre le comportement des marchés.

Beaucoup d’études (comme celle abordée dans le papier du site que j’ai partagé) couvrant méthodes des praticiens du marché suggère que la relation entre le marché des options sur actions et leurs actions sous-jacentes reste encore très mal comprise.

Historiquement, les recherches publiées sur l’effet des options sur actions sur les prix sous-jacents se sont limitées à théoriser sur les impacts de l’écriture (création) et de l’expiration des options. Pendant ce temps, les praticiens se réfèrent presque exclusivement aux chiffres de volatilité et de variance implicites dans les prix cotés d’un petit groupe de strike (prix d’exercice), interpolés entre deux contrats à court terme.

Le Gamma Exposure (GEX)™ vient pour donner modèle pragmatique pour prédire l’impact quotidien de ces options.

Les règles de lecture et utilisation de cet indicateur sont les suivants :

– Signal Long : Si le Volume Momentum est en dessous du niveau -50 et puis passe au dessus de -40, la position doit être prise sur l’ouverture du jours d’après.

La clôture est quand le Volume Momentum est sur un niveau au dessus de 50, on doit fermer sur l’open du jour d’après.

– Signal Short : Si le Volume Momentum est au dessus du niveau 50 et puis passe au dessus de 40, la position doit être prise sur l’ouverture du jours d’après.

La clôture est quand le Volume Momentum est sur un niveau en dessous de -50, on doit fermer sur l’open du jour d’après.

Le backtest est effectué sur ces deux signaux sans aucun autre filtre du timing et avec le même taille de position et sans partition de ces positions. Mais une autre chose important est que parfois le cours peut bien bouger avant d’avoir la lecture du VM au dessus de -40 pour le Long et 40 pour le short.

Donc j’appelle ca (situation de stand-by), càd si on voit que les autres indicateurs tactique montre avec le cours qui bouge avant d’avoir le jour qui va clôturer avec cette lecture de -40 ou 40, on peut commencer à prendre quelque position en gagnant aussi le Reward/Risk.

Le backtest commence depuis mai de 2012 (le début des publications du FINRA pour les données du Dark Pool)

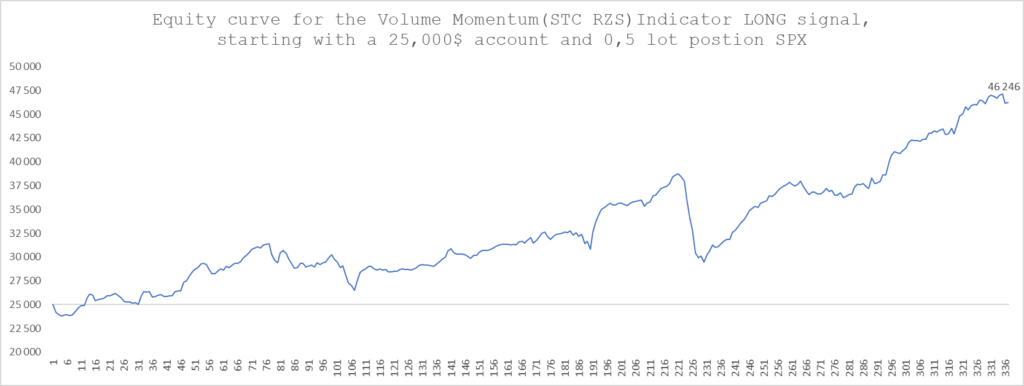

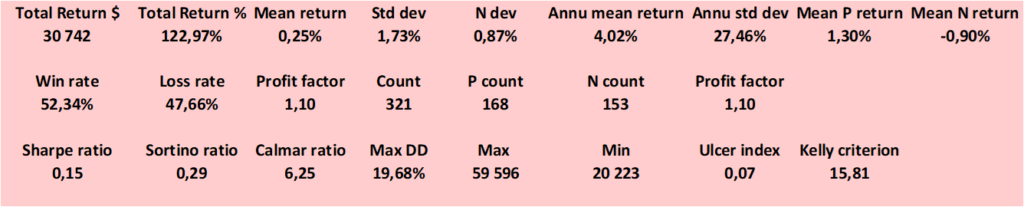

Signal Long

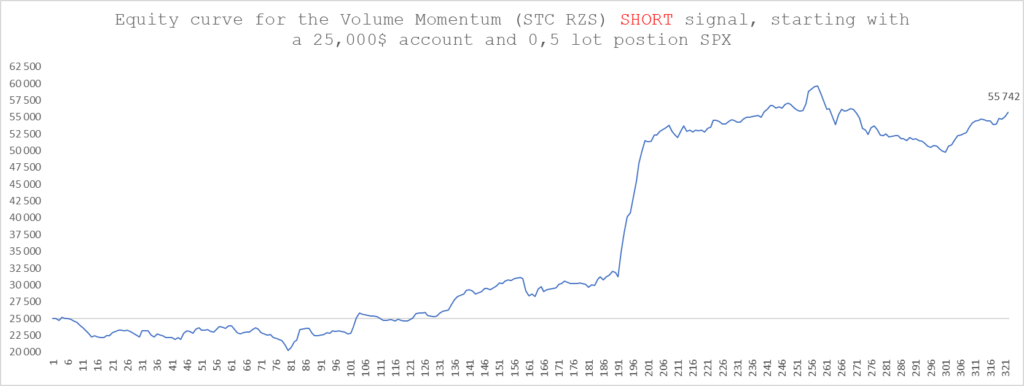

Signal Short

Options levels

Une autre chose qui est très importante impactant le changement du cours en intraday sur beaucoup d’actif et ici sur le SP500 est l’activité de delta hedging effectué par les dealers sur les options et le positionnement ajusté de d’autres participants sur la base de cela.

Pour simplifier ca pour vous, si on a une demande importante d’options Put sur un certain niveau du SPX, le dealer (qui fait l’écriture de ces contrats) est maintenant short et il a un risque qu’il doit couvrir, qui est celui d’avoir l’indice SPX qui baisse. Donc il doit prendre des positions shorts sur les futures et/ou le SPY au fur et à mesure que le cours tombe, jusqu’à l’expiration de ces contrats.

Si le niveau du cours du SPX est dominé par les Put plus que les Calls, il réagira généralement comme un support puisqu’il y a des volumes qui se placent à cet endroit par les traders institutionnels qui coïncident avec ceux placés déjà par les participants, et pour lesquels ces derniers ont acheté ces Puts pour hedger leurs positions.

Mais si ce niveau est cassé il ne faut pas le combattre, parce que les dealers vont prendre des positions shorts pour faire le delta hedging de leurs Puts qu’ils sont vendus, exacerbant ce mouvement de baisse.

On peut penser à l’opposé pour le cas des Calls.

Une autre chose importante, est que ces niveaux sont reliés aux contrats du jour (0 DTE) et mensuels le jour de l’expiration. Pour ces contrats, une chose intéressante se passent est qu’avant la clôture, les contrats d’options qui expirent le dealer peuvent éliminer le hedge (unwind the hedge) par conséquent cela peut tirer le cours vers la hausse pour les Puts et vers la baisse pour les Calls, puisqu’il y a un volume qui vient au marché au environ de la clôture pour faire cela.

Mais il faut bien qu’il savoir comme je l’ai dit au début que les dealers passent en parallèle par d’autres actifs pour le hedging, en plus de leurs système de croissement des expositions sur les différentes positions qu’ils sont à chaque instant.

Raison pour laquelle je prends que les niveaux les plus importants et en addition d’autres filtres au niveau du checklist, notamment les niveaux mensuels et ceux des Performance Bands.

Les autres éléments du checklist je les abordent déjà sur la rubrique de l’analyse tactique.

Le reste des éléments du processus de trading court terme du SP500 est disponible avec la publication quotidienne du Volume Momentum est des niveaux importants des options sont disponibles sur le ARGANA TRADING CLUB 2.0