On fait les choses différemment.

Il faut bien savoir que sur cette rubrique, la base de connaissance et les terminologies sont orientées processus de trading que nous suivons, pour que vous soyez familiers avec les termes et le langage parfois mathématique mais simplifié qu’on utilise. Notre but est de vous rendre informés et vous faire passer à un niveau supérieur, loin des discussions et titres des news qui ne vous ajouteront rien que de la distraction sur le coté fondamental, ou bien l’analyse technique qui est prouvé mathématiquement inutile et qu’on peut remplacer par une lecture simple des interactions prix/volume/volatilité dans un premier et temps, et par la suite ajouter le filtre quantitatif pour donner un coté plus scientifique et quantifiable sur l’étude de ces interactions.

Impossible de réussir dans le domaine de l’investissement et du trading sans avoir un bagage fort, et des connaissances solides sur l’analyse fondamentale. Malheureusement les nouveaux traders (poussés parfois par leurs éducateurs), tendent à négliger ou à diminuer l’importance de ce côté pour passer le plus rapidement possible à l’analyse technique et à l’étude de quelques-unes de leurs stratégies « magiques », en offrant une formation « fast food », loin de ce qui existe réellement dans le monde professionnel, et en essayant de convaincre leurs étudiants que l’approche du trading et les marchés fonctionnent d’une certaine façon, alors qu’aucune activité de trading professionnelle ne se fait sans une connaissance des fondamentaux et des interconnexions entre les actifs et les marchés financiers, et la conception d’un processus complet qui comporte plusieurs éléments ou filtres nécessaires avant la prise de chaque décision.

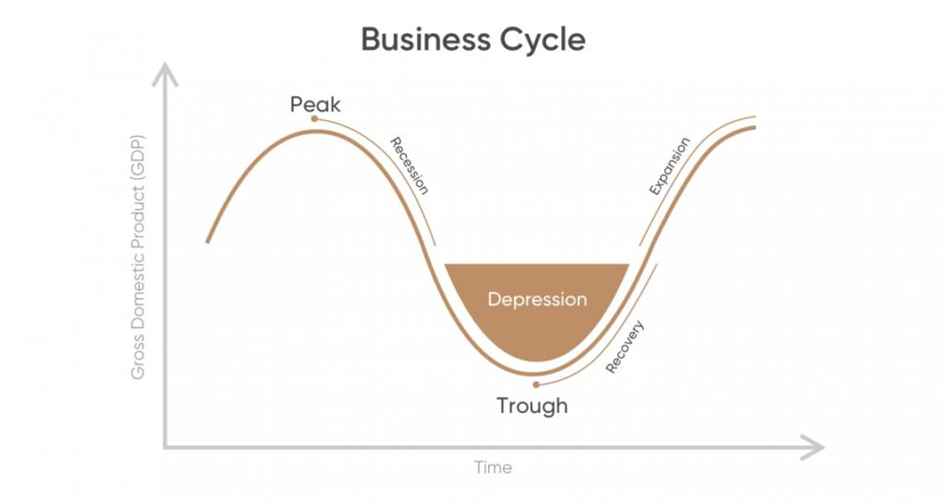

Cycle économique (Business cycle) :

Le cycle économique est une figure qui représente les phases importantes d’une économie (expansion, contraction et recouvrement). En d’autres termes c’est une série de fluctuations dans le niveau de cette économie. En général le cycle économique est mesuré et analysé à travers le GDP (Gross Domestic Product) (PIB) et le chômage.

La prédiction du début et fin de chaque période et son degré avec certitude est impossible, mais on peut donner une figure (pattern) de ces girations, résumé en 3 étapes :

Expansion : C’est la période durant laquelle le niveau de l’économie atteint un niveau important, le PIB et la croissance augmente, et le chômage diminue.

Peak : C’est le niveau dans lequel l’économie se développe très rapide et une fonctionne en plein emploi des facteurs de production.

Récession : L’économie se dégrade et le PIB est négatif pour deux trimestres successifs (voir la définition professionnelle), et le chômage augmente.

Bas du cycle (Trough) : Quand l’activité économique atteint des niveaux très bas, ça peut correspondre à des périodes de dépression en dépendant de leurs durées.

Reprise (Recovery) : Dans cette phase les données économiques commencent à s’améliorer, et les données économiques passent du rouge au vert.

On peut parler de quelques relations ou corrélations dans l’économie. On peut s’attendre à une augmentation de l’inflation dans les périodes de croissance et d’expansion, avec des taux de chômages qui sont bas et de bons chiffres par rapport au revenu personnel, le volume de production, consommation et crédits, et on désigne cette période par (Bull Market), son inverse est (Bear Market).

On doit signaler aussi l’extrême importance des cycles de crédit, boursier (retours sur les indices) et celui des matières premières qui sont étroitement corrélés avec celui économique, qui nous permettent de faire une lecture globale sur ce qui s’est déjà passé, et essayer de prédire ce qui se passera dans le futur. En parallèle on doit mentionner l’existence des cycles de cours terme (qui durent entre 5 à 8 ans) et ceux de longs terme (qui durent entre 70 et 100 ans).

Source : cmath.fr

Taux de variation (Rate of Change) : C’est l’étude de la variation de la vitesse d’un data set sur le temps. L’accélération ou la décélération de l’indicateur qu’on étudie nous permet de comprendre la tendance (the trend), le taux variation nous présente une réalité, pas une opinion, et sa contextualisation est très utile dans notre processus, les niveaux absolus sont secondaires. Donc on essaye de voir si les choses s’améliorent ou deviennent pires.

Effet de base (Base Effect) : Un des éléments importants qui rentre dans la mesure et l’estimation du taux de variation des indicateurs macroéconomiques est l’effet de base. Le taux de base est le niveau à sur lequel le taux de variation d’une année à une autre est calculée (Year over Year ou YoY). Ce niveau là, va présenter un niveau de comparaison avec le prochain chiffre qui sera publié. Donc pour avoir une continuation de la tendance (par exemple pour le PIB), il faut que prochain chiffre dépasse celui de l’année passée.

Plus le chiffre du PIB de l’année passée est élevé, plus le comparatif sera difficile et ainsi continuer la tendance actuelle de la croissance, et vise versa.

Nowcast : L’un des composants importants au niveau de notre recherche fondamentale est notre model de nowcast en temps réel du PIB et Inflation de l’US, qui nous permet de tracker 35 indicateurs à utiliser en parallèle avec les mesures simples comme l’effet de base

Les Zones : Plusieurs travaux ont été effectué (notamment par des fonds comme Bridgewater) pour analyser et backtester les facteurs macroéconomiques importants impactant les rendements des actifs financiers, et Ray Dalio l’a résumé en deux facteurs importants qui sont la croissance et l’inflation.

Dans mes propres travaux et backtests je me suis basé sur ces deux indicateurs qui ont derrière eux un grand nombre de d’autres indicateurs, mais j’ai ajouté deux autres importants qui raccourcissent ou rétrécissent ces cycles, qui sont les banques centrales et ce que j’appelle les indicateurs de risque.

J’ai défini par la suite quatre quadrants que j’ai nommé Zones, caractérisant chacune l’état de la combinaison PIB et inflation en augmentation d’un trimestre à un autre, pour donner les quatre Zones que vous voyez ci dessous :

En faisant une étude plus approfondie par rapport aux rendements qui ne suivent pas ce que la majorité des observations montrent, on trouve que c’est n’est pas seulement relié au fait que la croissance ou l’inflation soit haussière ou baissière d’un trimestre à un autre, mais aussi sur le fait que c’est au dessus ou en dessous d’une tendance calculé de ma façon et qui prend compte l’impact des changements récents.

Par conséquent on peut parler de 16 Zones sur chacune les rendements attendus et leur importance changent.

“..Le maximum de simplicité est atteint comme suit. Le temps boursier est multifractal non récursif; quant au processus, lorsqu’il est suivi en temps boursier, c’est, tout simplement, le mouvement brownien, soit ordinaire, soit fractionnaire.“ — Benoît Mandelbrot

Analyse tactique et le “timing signal” : Après avoir vu les éléments majeurs de la partie de recherche macroéconomique, on passe à la deuxième partie importante qui est le timing.

On n’utilise surtout pas les concepts classiques d’analyse technique qu’on a connu sur des décennies auparavant, qui ont été bien backtestés et ne sont surtout pas utilisés dans les analyses quantitatives (le livre sur Jim Simons “the man who solved the market” est très intéressant à ce sujet). Ceux ne sont que des contributions pour donner un sens aux mouvements des marchés soit à travers des patterns ( comme ce qu’on voit dans les nuages ), donc des choses qui apparaissent même dans les données des cours qui sont générées en aléatoire, ou bien à travers des indicateurs techniques, qui ne sont que de simples formules sans base mathématique ou statistique pour une interprétation plus correcte de série temporelle étudiée.

Les marchés financiers sont un système complexe avec des mouvements qu’on peut pas prédire (mouvement brownien), et ce qui existe sur tout ce qu’on a dit au dessus est la dominance du facteur de subjectivité en relation avec notre biais et caractère humain de donner un sens à quelque chose de visuel.

On est dans une nouvelle ère du machine Learning et l’intelligence artificielle qui nous ont ouvert beaucoup de portes pour backtester, étudier différents types de données, faire un monitoring et mise à jour sur un grand set de data, trouver des patterns impossible à détecter par l’être humain. L’un des terrains importants pour nous est celui de la volatilité.

Les nuées d’étourneaux (photo par Philippe GALLAND)

Il y a une différence entre l’analyse technique et l’étude quantitative des mécanismes du marché (Prix – Volume – Volatilité), qu’on étudie à travers différents modèles.

Pour simplifier, à partir de l’étude quantitative des rendements des cours (Price performance), en combinaison avec celle de la volatilité historique et implicite, on sort avec des rangs de performance pour trouver les meilleurs probabilité possibles sur des zones où le cours peut se retourner, avec la confirmation de d’autres données sur la volatilité et l’étude quantitative des volumes.

C’est trois éléments sont dynamiques ainsi que ce module de timing, avec une mise à jour en temps réel.

Il y a un autre principe important à comprendre de Benoit Mandelbrot qui est la “fractalité” des marchés. Ainsi notre vision est toujours multi-facteurs, multi-actif (multi-asset) et multi-timeframes, et donc ce n’est jamais deux ou trois indicateurs fondamentaux ou une concentration sur des actifs phares qui peut donner réponse à tout ce qui se passe comme on le voit sur les médias et blogs financiers.

Ce qui fait bouger les marchés financiers c’est la liquidité. On a la liquidité long terme / moyen terme, cette dernière essaie d’anticiper une situation où une réalité qui arrivera dans le futur, tandis que la liquidité court terme / très court terme a pour but de servir les clients à travers l’activité du market making et liquidity providing, ou bien vient pour réagir à des publications ou bien des événements qui arrivent durant le jour.

Pour cette liquidité lance moyen terme elle part de quelques mois à quelques années, parce que les fonds ne peuvent pas exécuter toutes leurs positions sur un actif en un ou deux mois, ils prennent ces positions périodiquement sur une longue durée.

Un avantage important de travailler sur les unités de temps importantes est que cette liquidité prend du temps pour se placer, et donc ce cela nous donne le temps pour se poser en l’utilisant l’analyse fondamentale.

Un autre avantage d’utiliser l’analyse fondamentale principalement dans le processus de prise de décision en trading, est d’augmenter plus les probabilités de réussite et ajouter plusieurs filtres pour réduire les erreurs, au lieu de se baser que sur un ou deux indicateurs d’analyse technique.

Avant de passer à la prise de décision, j’ai élaboré un processus complet que je simplifie ci dessous, qui me permet de faire des backtests et étude de données sur chaque segment, réduire le taux d’erreur et son impact.

Sur cette explication je reste sur un processus pour le trading des currencies (FX) et une durée de vie des portefeuilles trimestrielle.

– L’analyse fondamentale me permet d’avoir d’abord une vue globale sur ce qui ce passe sur différentes pays et zones géographiques importantes, mettre à jour et analyser cette vision sur la base de données macroéconomiques publiées quotidiennement donnant le statut actuel et les anticipations sur chaque indicateur et le PIB et l’inflation comme indicateur majeurs (déterminant la Zone).

Cette vision globale me permet de trouver des opportunités sur des devises différentes, et l’étape qui vient par la suite est de voir les décisions et les communications récentes des banques centrales pour ces devises.

J’étudie l’ensemble des moteurs des rendements des paires de devise dont les anticipations de la croissance et l’inflation sont parmi eux.

– L’étape d’après est d’essayer de structurer un portefeuille reflétant les visions pour chaque devise du pays et de projeter un situation future. Je prends dans cette étape aussi de comment le “make up” de ce portefeuille doit être (plus ou moins incliné vers le dollar américain, plus ou moins relié aux matières premières, plus ou moins axé sur les économies des pays majeurs que pays émergent, ajouté une ou deux positions touchant un thème actuel…etc.)

– Après avoir structuré ce portefeuille je dois calculer la volatilité de chaque position (Ex : AUDUSD, USDJPY..etc.), la volatilité de tout le portefeuille, le nombre de chaque trade à pour chacune des positions, le risque de perte sur chaque position et sur chaque trade, la perte max sur tout le portefeuille, l’exposition allouée pour chaque position (pour le coté Long et celui Short), la corrélation et le beta avec le DXY, et le monte carlo simulation et stat qui viennent derrière, à quel niveau il faut hedger ce portefeuille…etc.

Donc comme vous le voyez il y a plein de filtres que j’applique sur le coté du risk management qui m’aident à réduire les erreurs et limitées leur impact.

– La dernière étape est celle que je nomme l’analyse tactique qui regroupe l’étude du Prix / Volume / Volatilité, et le positionnement du marché.

Cette partie est importante parce qu’on doit voir à quel point la vision fondamentale commence à être pricée dans le marché à travers les rendement des paires sur le portefeuille, et aussi en relation avec les consensus des analystes par rapport aux chiffres de mes anticipations (forecast et nowcast), et aux positionnement sur le COT report et le marché des options par exemple.

Les détails des explications et l’utilisation pratique sont disponibles sur le ARGANA TRADING CLUB 2.0